Immobilier ancien : 2025, l’année du retour à l’équilibre

Après 2 années de net ralentissement, le marché immobilier français retrouve en 2025 un point d’équilibre. Les transactions repartent à la hausse, tandis que les prix cessent de baisser. Le marché se normalise, dans la continuité de la reprise amorcée fin 2024.

Sandrine Cazan, writer

Publié le 15/01/2025 , Mis à jour le 12/01/2026, Temps de lecture: 6 min

Des transactions en nette reprise en 2025

Le volume de ventes de logements anciens progresse sensiblement, passant ainsi d’environ 845.000 transactions en 2024 à près de 945.000 en 2025, soit une hausse proche de 12%.

À fin avril 2025, Notaires de France recensaient déjà près de 892.000 transactions sur douze mois glissants. L’évolution annuelle redevient positive (+2,5%), après le point bas observé en 2023 et 2024.

Et les réseaux immobiliers confirment cette dynamique. Chez Century 21, les volumes progressent de 11,6% sur un an, avec une hausse comparable pour les maisons (+11,7%) et les appartements (+11,4%).

Laforêt annonce également une reprise de la demande immobilière : « Sur 12 mois, le nombre d’acquéreurs recensé au sein du réseau progresse de 18 % », note le groupe qui se félicite de cette hausse soutenue de la demande, même si elle s’est un peu tassée en fin d’année.

Idem chez ERA Immobilier, qui explique que « cette dynamique s’est traduite par une hausse moyenne de 15,2 % du volume de transactions par agence, confirmant une reprise soutenue.»

Des prix qui se stabilisent après deux ans de correction

Après six trimestres consécutifs de baisse, les prix des logements anciens montrent, de leur côté, des signes de stabilisation. Selon l’indice Notaires-Insee, ils progressent de 0,3% sur un an au second trimestre 2025, après un recul de 2,2% fin 2024 (*).

Dans le détail, les appartements affichent une hausse annuelle de 0,7%, tandis que les maisons progressent de 0,3%.

Les données issues des réseaux font état d’évolutions modérées sur l’ensemble de l’année 2025, avec un prix moyen autour de 2 510 €/m² pour les maisons (+1,5%) et de 4 192 €/m² pour les appartements (+1,9%).

Des dynamiques territoriales contrastées mais plus lisibles

La stabilisation des prix reste hétérogène selon les territoires, même si les écarts se resserrent après la forte correction de 2023–2024.

Paris et Île-de-France

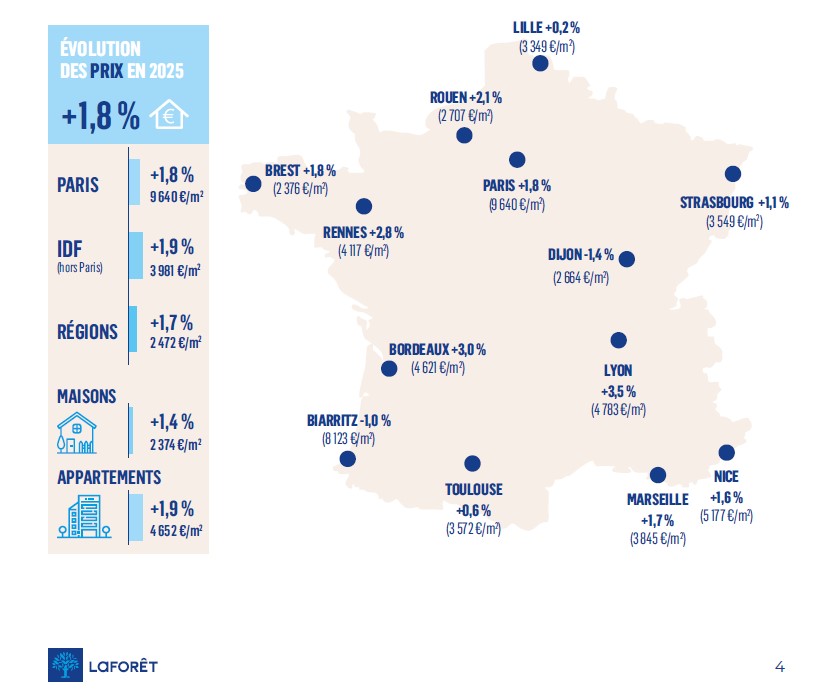

À Paris, les prix se redressent légèrement, autour de 9 550 à 9 650 €/m² en moyenne en 2025, après une baisse cumulée proche de 10% entre 2022 et 2024.

En Île-de-France, les prix reculent encore très légèrement au premier trimestre 2025 (-0,3%), mais le rythme de baisse est sans commune mesure avec celui observé un an plus tôt. Les volumes repartent nettement, avec des hausses à deux chiffres sur certains segments, tant pour les maisons que pour les appartements.

Province et métropoles régionales

En province, les prix renouent avec une progression modérée (+0,7% sur un an au premier trimestre 2025), portée par les appartements (+1,1%) et, dans une moindre mesure, par les maisons (+0,5%).

Plusieurs régions affichent une dynamique retrouvée, dans la continuité des hausses d’activité enregistrées en 2024. Dans les grandes métropoles régionales, la demande se concentre sur les biens bien situés et correctement estimés, tandis que les logements surcotés ou énergivores restent plus difficiles à vendre.

Financement immobilier : un environnement plus favorable aux acquéreurs

La reprise observée en 2025 s’appuie sur un contexte de financement plus lisible. Après avoir atteint près de 4% début 2024, les taux de crédit immobilier se stabilisent autour de 3 à 3,2%.

Les banques assouplissent progressivement leurs critères d’octroi et intensifient la concurrence pour capter les dossiers les plus solides. Cette évolution améliore la capacité d’emprunt des ménages.

« La stabilisation des taux a agi comme un véritable déclencheur de décisions, en redonnant de la visibilité aux ménages et en recréant de la confiance sur le marché », confirme Éric Allouche Directeur Exécutif du réseau ERA Immobilier

Selon les Notaires de France (**)

Le pouvoir d’achat immobilier progresse, avec un gain moyen de surface achetable d’environ 8% entre 2024 et début 2025.

Des acheteurs plus sélectifs et recentrés sur l’usage

La résidence principale reste le moteur du marché. Elle représente près de 68% des acquisitions dans l’ancien, en hausse par rapport à 2024. À l’inverse, l’investissement locatif recule et se situe autour désormais sous la barre des 20% alors qu’il représentait plus d’un quart des transactions il y a quelques années. « Leur retrait s’explique par une équation économique moins favorable : encadrement des loyers dans certaines zones, coûts de mise aux normes énergétiques, pression fiscale accrue sur les revenus locatifs. Ce désengagement accentue la tension sur le marché locatif, alors que la demande continue de croître fortement », analyse le réseau Laforêt.

Les acquéreurs arbitrent davantage sur la performance énergétique. Les biens classés A ou B bénéficient de surcotes parfois supérieures à 30%, tandis que les passoires thermiques subissent des décotes pouvant atteindre 20%.

La recherche d’espace, de confort et de solutions adaptées au télétravail continue également de structurer la demande.

Quelles perspectives pour l’immobilier ancien en 2026 ?

Les principaux scénarios convergent vers une poursuite de la normalisation du marché en 2026. Après la phase de correction puis de stabilisation observée entre 2023 et 2025, l’immobilier ancien devrait évoluer vers un rythme de croisière plus durable.

Les études prospectives tablent sur un volume annuel compris entre 900.000 et 950.000 transactions, loin des sommets de 2021-2022 mais dans un marché assaini, plus lisible et mieux équilibré.

Sur les prix, la quasi-stabilité attendue en 2025 pourrait laisser place à une reprise modérée en 2026, autour de +2% en moyenne, avec des dynamiques plus marquées dans les zones ayant le plus corrigé, notamment en Île-de-France.

Au-delà des seuls indicateurs économiques, le logement s’impose désormais comme un enjeu de long terme, au croisement des préoccupations sociales, territoriales et politiques.

« Le logement s’inscrit désormais comme un enjeu structurant des municipales de 2026 et des présidentielles de 2027, décrypte Yann Jéhanno, président de Laforêt. Les bases d’une reprise durable sont posées. À condition que le cadre réglementaire se stabilise, le marché dispose des ressorts nécessaires pour poursuivre son rebond. »

Cette lecture souligne un point clé : la reprise engagée repose moins sur un effet conjoncturel que sur une recomposition structurelle du marché, à condition que les règles du jeu gagnent en stabilité.

Immobilier et franchise : des opportunités à structurer en 2025-2026

Dans ce contexte de reprise maîtrisée, les réseaux immobiliers disposent de leviers solides pour accompagner la relance. Les agences traditionnelles avec vitrine ont démontré une meilleure résilience durant la crise, notamment grâce à la diversification de leurs revenus, en particulier la gestion locative et l’administration de biens.

Les réseaux de mandataires, plus exposés à la contraction des volumes en 2023-2024, devraient progressivement retrouver une trajectoire de croissance à mesure que l’activité se normalise et que les modèles se rationalisent.

Pour l’ensemble des réseaux, qu’ils reposent sur des agences physiques ou sur des mandataires, l’extension du maillage territorial, la montée en compétence des équipes et l’investissement dans les outils digitaux et l’intelligence artificielle constituent des axes stratégiques majeurs.

Dans un marché redevenu lisible, les enseignes capables de conjuguer accompagnement, expertise locale et innovation technologique apparaissent comme les mieux armées pour tirer parti d’une reprise appelée à s’inscrire dans la durée.

Vous souhaitez profiter de cette reprise annoncée du marché pour vous lancer dans l’immobilier en 2026 ? C’est le moment de vous lancer !

Téléchargez notre Guide gratuit pour créer sa franchise

( * ) Indices Notaires-Insee des prix des logements anciens - deuxième trimestre 2025

( ** ) Tendances et évolutions des prix de l’immobilier - juillet 2025 Notaires de France

Les franchises qui recrutent dans le même secteur

- 380 000 €CA potentiel après 2 ans

- 350 000 €CA potentiel après 2 ans

- 400 000 €CA potentiel après 2 ans

- 350 000 €CA potentiel après 2 ans

Découvrir les franchises les plus rentables

Voir les enseignesSandrine Cazan, writer